«El regreso de la volatilidad»:

El calendario de la semana pasada pasará a la historia: En Estados Unidos el índice de volatilidad CBOE Volatility Index o VIX, conocido también en el mercado como un “indicador del miedo”, subió más del 100% hasta alcanzar su nivel máximo desde agosto de 2015; además, la variación diaria real de la volatilidad del mercado de renta variable estadounidense S&P 500 alcanzó un récord histórico y no había sido tan elevada desde que se inició la serie de datos a principios de la década de 1990. ¿Estamos presenciando el retorno de la volatilidad a los mercados de capitales internacionales tras años de fluctuaciones de precios artificialmente bajos debido a la política monetaria expansiva de los bancos centrales globales?

En el contexto descrito, sufrieron presión bajista no solo las bolsas, sino también los mercados de materias primas y los de renta fija. Para estos últimos, parece que sobre todo los datos, mejor de lo esperado, del mercado de trabajo y los salarios de EE. UU. han sido un detonante importante. El aumento de los salarios podría hacer que suba la inflación, que en estos momentos aún es moderada, y llevar a la Reserva Federal (la Fed) a elevar los tipos de interés más rápidamente. Si bien gran parte del repunte de la inflación general se debe al aumento del precio del petróleo, es de prever que también la inflación subyacente siga aumentando gradualmente a medida que las brechas de producción se reduzcan. Los bonos vinculados a la inflación de EE. UU. ya descuentan, cada vez más, ese escenario, y también aumentó a más del 80% la probabilidad de que, en la próxima reunión de la Fed que se celebrará en marzo, se apruebe una subida de los tipos: en nuestra opinión, la primera de tres dentro del año en curso.

Ahora bien, a pesar de la cauta tendencia alcista en los tipos, la política monetaria global no ha dejado de ser acomodaticia y, además, las condiciones de la economía mundial siguen siendo favorables. No obstante, el ligero debilitamiento que han registrado últimamente los datos económicos de EE. UU. y China, el entorno económico mundial está listo para mejorar aún más. Esto sentará las bases para que la economía mundial continúe creciendo por encima de su potencial durante los meses venideros. A pesar de ello, parece que se están abriendo las primeras fisuras en el actual contexto económico de «Goldilocks» (de sólida expansión económica, mejora de los beneficios empresariales e inflación estable):

- Han aumentado las probabilidades de que la dinámica de la economía se debilite durante el segundo semestre.

- A pesar del incremento de los beneficios empresariales, las valoraciones de algunas clases de activo están ahora más caras (por ejemplo, las del S&P 500 o las de los bonos del segmento «high yield»).

- Parece que la normalización de la política monetaria internacional en un contexto de aumento de la presión inflacionista no está del todo descontada en los mercados de capitales.

- Hay señales de que los mercados se han vuelto demasiado complacientes. Por ejemplo, no se presta suficiente atención a los riesgos políticos, el ánimo de los inversores es extremadamente optimista y estos mantienen escasas reservas de efectivo, y las expectativas sobre los beneficios, en el contexto de la reforma fiscal estadounidense, han sufrido notables ajustes al alza (= señal contraria).

- Durante los últimos años se han creado desequilibrios macroeconómicos. Por ejemplo, el sobrecalentamiento de determinados mercados inmobiliarios o ciertos segmentos de estos, y aumento del endeudamiento en el sector empresarial no financiero de EE. UU.

Claves de la próxima semana:

En EE. UU., en la próxima semana destacan los siguientes datos de la economía real:

- Los precios al consumidor (IPC subyacente), junto con las ventas minoristas (tanto los primeros como las segundas se conocerán el miércoles), podrían calmar, al menos a corto plazo, la inquietud por que en adelante la política monetaria estadounidense se vuelva más restrictiva.

- En relación con la coyuntura económica, es probable que se conceda cierta atención a los dos indicadores adelantados que son el índice manufacturero Empire State y el índice de la Reserva Federal de Filadelfia (los dos el jueves), para saber si la positiva evolución económica de EE. UU. tiene también su reflejo a comienzos del nuevo año.

- La buena disposición de los consumidores estadounidenses, apoyada por el sólido mercado de trabajo, podría ponerse de manifiesto también en el índice de confianza de los consumidores de la Universidad de Michigan (viernes).

Dentro de la Unión Europea, probablemente solo los datos económicos del Reino Unido capten la atención de los participantes en el mercado. Así, los precios al consumidor (IPC subyacente) que se publicarán a principios de la semana (martes) podrían proporcionar otra indicación sobre si cabe esperar que el Banco de Inglaterra profundice la normalización de su política monetaria a lo largo del año.

En Asia, las miradas están puestas en Japón. Además de los pedidos recibidos de máquinas (herramientas) —que sirven de indicador de la actividad inversora de las empresas— es de suponer que también los datos sobre el crecimiento económico y los gastos de consumo del cuarto trimestre se aguarden con expectación. Si bien la economía de Japón parece estar debilitándose un poco, el crecimiento de ese país debería de seguir moviéndose por encima del potencial.

Actuar:

La actual situación de mercado podría compararse con una cinta elástica, que primero se tensó demasiado y ahora se recupera. En los mercados globales, las cotizaciones se encuentran en el nivel de principios de enero, aun cuando, por el contrario, las primas de riesgo de los bonos corporativos se han mantenido prácticamente sin cambios y los rendimientos reales dentro del segmento de la deuda pública continúen en un nivel bajo o incluso negativo. Además:

- En los países industrializados no hay signo alguno de recesión o de «aterrizaje duro»; la recuperación económica sigue intacta.

- Es cierto que los indicadores monetarios apuntan a un debilitamiento de la dinámica de crecimiento en el segundo semestre de 2018, pero la política monetaria global continúa siendo muy acomodaticia.

- Atendiendo a los índices de fuerza relativa, parece que en estos momentos la situación técnica de los mercados de renta variable es, en parte, de notable sobrecompra.

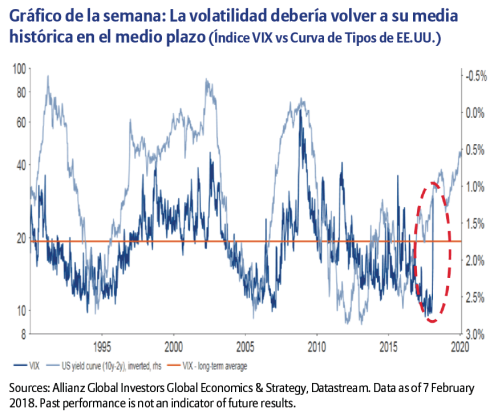

Los participantes en el mercado deberían tener presente que, en el curso de la normalización de la política monetaria, es de esperar que suban los rendimientos en el mercado estadounidense de renta fija, lo que a medio plazo debería de llevar a que la volatilidad aumente otra vez, en dirección a su media a largo plazo (véase el Gráfico de la semana).

Informe elaborado por Stefan Scheurer Director, Global Capital Markets & Thematic Research.