– Los supervisores intensifican sus advertencias ante el rally que han propiciado los tipos cero y la gran liquidez

– Su enorme volatilidad y la posibilidad de sufrir una estafa se añaden al hecho de no ser un activo regulado

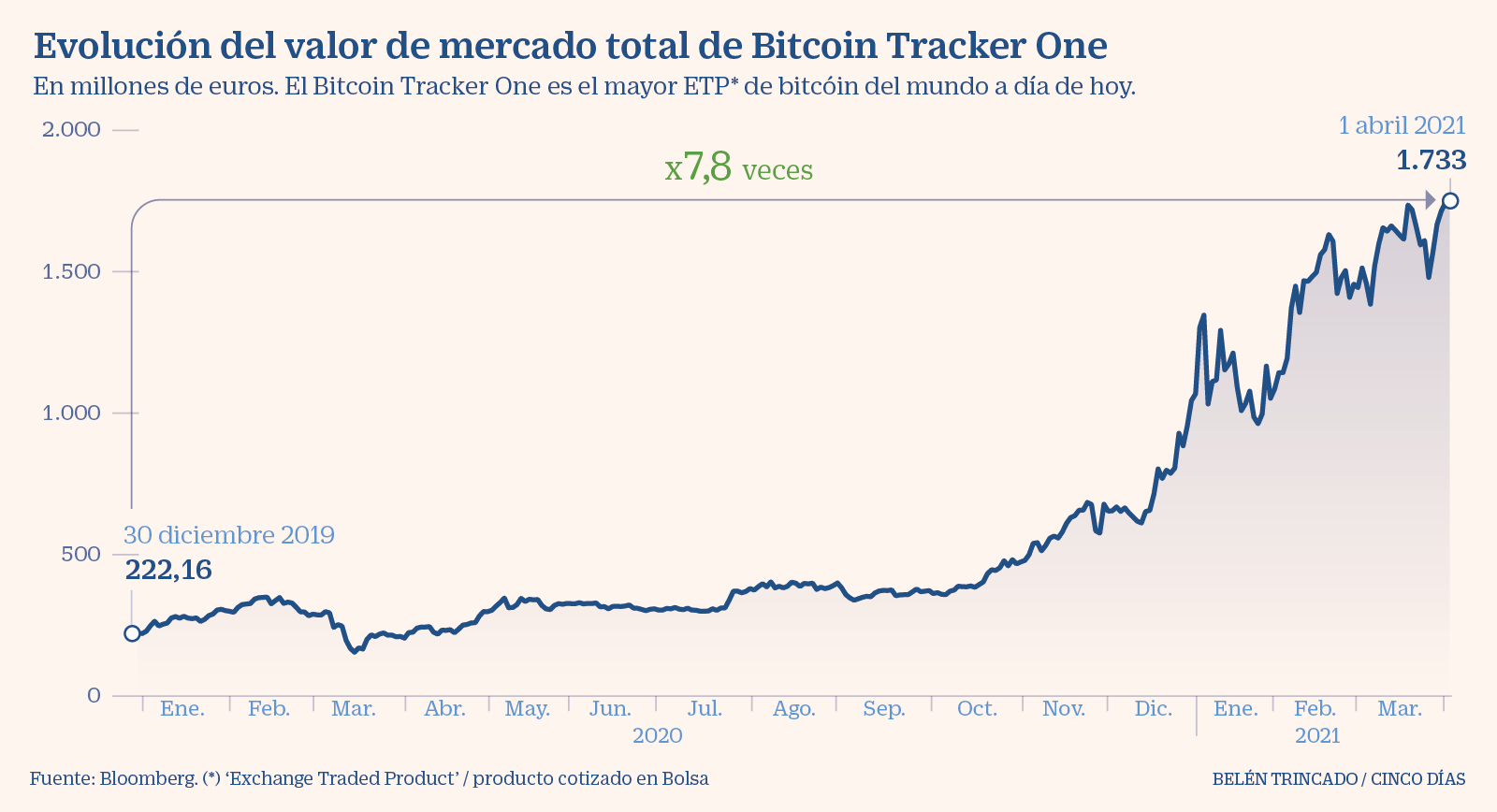

En un principio, el bitcoin, hoy día el rey de las criptomonedas, era visto como un fenómeno casi anecdótico que solo suscitaba interés entre unos pocos inversores. Pero hace tiempo que eso cambió. Si bien ya tuvo un primer momento de fama hace un lustro, cuando registró notables subidas de precio, no fue hasta el año pasado que volvió a llamar la atención del gran público en medio de una fuerte revalorización que elevó el precio de la moneda un 305% en 2020. La escalada continúa en 2021 y ya sube un 100% desde finales de diciembre.

A medida que el precio repunta, el interés por la moneda también lo hace, de forma casi exponencial. Incluido el que muestran las autoridades. En las últimas semanas, supervisores de los mercados como la CNMV española, la FCA británica o banqueros centrales de la talla de Jerome Powell, el presidente de la Reserva Federal Estadounidense (FED), han intensificado sus advertencias sobre el fuerte componente especulativo del bitcoin y los elevados riesgos que conlleva la inversión en este volátil activo. Y el mensaje de todos los organismos que vigilan, con sus virtudes y sus defectos, por el buen funcionamiento del sistema financiero es unánime al avisar de que quien invierta en bitcoin puede llegar a perder todo su dinero.

El presidente de la FED, Jerome Powell, ha sido una de las últimas autoridades en cargar contra el bitcoin y el resto de monedas digitales. De entrada, Powell prefiere usar el término “criptoactivos” más que “criptodivisas”. “Son muy volátiles y por lo tanto no son útiles realmente como valor reserva, no están respaldados por nada y son un activo para especular y no un medio de pago”. Powell fue más allá y al referirse a las criptodivisas de tipo de cambio estable, aquellas cuya credibilidad se basa en una moneda tradicional, y observó que “tendrán un rol importante con la regulación pertinente, pero ese rol no será el de formar la base de un nuevo sistema monetario global”.

Herminio Fernández, consejero delegado de la plataforma de pagos con criptomonedas Eurocoinpay, sí cree que los supervisores y los bancos centrales permanecen vigilantes porque ven que ha llegado una nueva competencia. “Yo aquí veo dos sistemas financieros. Uno que es el sistema de siempre que, aunque está desarrollando también monedas digitales, va a ser como hasta ahora. Y por otro lado el sistema generado en torno al blockchain. Este último es descentralizado y va ganando en popularidad entre personas y empresas”. Según Fernández, las posibilidades que ofrece el mundo blockchain y las redes de pago que van surgiendo están facilitando que cualquier persona a golpe de clic pueda enviar y recibir dinero en cuestión de segundos.

Joaquín Rivera, analista económico de Arcano Partners, también señala hacia la competencia que suponen los criptoactivos. “La incómoda realidad es que los bancos centrales se enfrentan a la competencia de la tecnología nacional e internacional, amenazando los sistemas lentos y caros de liquidación y compensación, pero no vemos en ningún caso que las criptomonedas que no sean emitidas por los bancos centrales amenacen a la divisas actuales, de ahí que no se hayan regulado todavía”, expone el experto.

El bitcoin surgió por tanto como una suerte de alternativa al empleo del dinero tradicional –atrayente en muchos casos para el blanqueo de dinero– y encontró en la tecnología blockchain el aliado necesario para su desarrollo. Pero su uso como medio de pago apenas ha calado, aunque sí haya elevado la presión sobre los bancos centrales para que se pongan manos a la obra para lanzar sus propias divisa digitales. En la práctica los usos reales del bitcoin son casi testimoniales, como el anuncio realizado por Tesla de que se podrán comprar en EE UU sus coches eléctricos con bitcoin.

¿Riesgo financiero?

Pese a que no se consideran un riesgo como tal para el sistema financiero, ya que las criptodivisas están muy lejos de haberse extendido como un medio de pago alternativo, sí que son percibidas por los reguladores como una amenaza para los pequeños inversores. Atraídos estos por agresivas campañas de marketing y la promesa de una rápida rentabilidad, los supervisores de los mercados se afanan en recomendar cautela.

A mediados de enero, la FCA británica dijo ser consciente de que algunas firmas están ofreciendo servicios de inversión o de préstamo en criptoactivos prometiendo altas rentabilidades a cambio. “Invertir en criptoactivos o realizar préstamos con ellos por norma general implica asumir un riesgo muy elevado. Si los consumidores deciden invertir en ese tipo de activos, deberían estar preparados para asumir la pérdida de todo su dinero”.

En España, a primeros de marzo se modificó la ley que rige al mercado financiero para que la CNMV pueda supervisar cada campaña de publicidad de criptoactivos. El jefe del supervisor, Rodrigo Buenaventura, afirmó la semana pasada que en este tipo de productos la formación de precios no es transparente y conlleva un elevado componente especulativo que puede derivar incluso en la pérdida total de la inversión.

Las razones de la subida

El bitcoin es un mercado con unas características peculiares. Primero, por su relativamente pequeño volumen frente a su valor total. Según datos de Bloomberg, el mercado total de bitcoin rondaba el miércoles un valor de 1,1 billones de dólares. El jueves de la anterior semana, el precio bajó un 3,79% mientras que el volumen de transacciones real, según datos de Bitwise, ascendió a unos 11.000 millones de dólares. Esta foto muestra que con muy poco volumen es posible generar grandes oscilaciones de precio. Las manos fuertes son más fuertes de lo habitual en este tipo de activos.

Si hace cinco años el argumento para sostener el valor de la moneda pasaba por una posible revolución en el mundo de los pagos, abandonada prácticamente por completo la posibilidad de que se convierta en un medio de pago extendido debido a su volatilidad, la tesis para la subida de precios pasa ahora por el aumento de la inversión institucional y el que, según diferentes expertos, es percibido como una nueva alternativa para la construcción de carteras. No en vano, el actual entorno de tipos de interés en mínimos y abundantísima liquidez es el caldo de cultivo perfecto para la toma creciente de riesgos.

Efectivamente, la inversión institucional ha crecido con empresas de renombre como Tesla apostando por destinar dinero a la compra del activo. No obstante, el pasado miércoles, según datos de Bloomberg, el valor total de todos los fondos de inversión y productos cotizados basados en bitcoin ascendía a 47.376 millones de dólares. Es decir, un 4,3% del mercado en manos de inversores profesionales.

Rivera recuerda que el dinero es dinero si cumple tres funciones: “Acumular valor a largo plazo, si actúa como medio de pago y si es una forma de contar. Bitcoin no cumple con rigor dos de las tres. No es realmente útil como depósito de valor por la volatilidad del 80% cuando lo normal es el 4%, no es un medio de pago por los altos costes de transacción derivados de los costes energéticos, y sí que cumple como unidad de cuenta, pero recordemos que una barra de pan de un euro vale 0,000021 bitcoin, por lo que no facilita totalmente los cálculos económicos”. “El momento actual es de elevadísima incertidumbre macroeconómica y escasean los activos que cumplan las funciones de “cobertura de riesgos”, como puede ser el oro. De ahí que la demanda de criptomonedas esté ahora mismo disparada”, prosigue. Pero pese a la tentación que plantea el bitcoin a numerosos gestores, domina la prudencia.

Vincent Vinatier, gestor de cartera de fintech y finanzas en Axa IM, afirma que en su compañía no son especialmente partidarios de las criptomonedas en general. “Desde mi punto de vista, bitcoin no es un activo invertible: no hay flujos de caja, ni valor residual, ni valor de uso, y es demasiado volátil para ser utilizado como medio de pago. En nuestra opinión, es un activo especulativo que podría valer 10 dólares o 10 millones de dólares”.

”Tendrá que transformar el potencial en resultados para sostener su propuesta de valor”, añaden desde Deutsche Bank, donde destacan el paralelismo entre el bitcoin y Tesla.

¿Hay estafas?

Rotundamente, sí. Y es un gran riesgo a tener en cuenta. La red blockchain en la que se basa el bitcoin no ha sido hackeada, pero sí se han producido multitud de robos y de estafas en las plataformas que ofrecen servicios en este segmento del mercado. Desde crear firmas o criptoactivos de la nada para posteriormente desaparecer con todo el dinero de los inversores, a sofisticados esquemas Ponzi camuflados de soluciones tecnológicas innovadoras, pasando también por robos en los exchange, las plataformas de compraventa de criptomonedas. A falta de una regulación, que en el caso europeo está en proceso pero tardará aún en llegar, la cautela es el gran muro que se interpone entre invertir o ser estafado.

“Cuando tú vas a hacer una inversión, ya sea en criptomonedas o en otro activo, lo primero que hay que hacer es conocer bien el activo en el que te estás planteando entrar, porque el dinero cuesta mucho ganarlo y es fácil perderlo. En segundo lugar, hay que ver que la plataforma mediante la cual se va a comprar bitcoin es segura realmente. Saber que hay una empresa auténtica detrás, que existe esa empresa y que luego, una vez que compras ese activo digital, se tenga la posibilidad de llevarlo a un monedero virtual solamente controlado por la persona inversora, teniendo en su poder las claves privadas y las públicas. Nunca hay que creer en propuestas de gente que prometa unas rentabilidades del 2% semanal o del 20% mensual porque son estafas”, recomienda al respecto Fernández.

Popularidad por geografías

La fiebre bitcoin tiene ecos en prácticamente todos los países del mundo, pero es más intensa en unos que en otros. Herminio Fernández reflexiona al respecto, “por ejemplo Argentina, Colombia, Italia, Grecia, Portugal o España están a la cabeza de usar activos digitales”.

El experto considera que la explicación es una suma de factores. De un lado, son países donde la información financiera no está tan extendida entre la población y, por lo tanto, no se percibieron igual que en otros países las llamadas a la cautela. Por otro, algunos de ellos son países en los que las divisas tradicionales han fallado en su misión, ya sea por una elevada inestabilidad o por los estrictos bloqueos de movimientos de capitales como es el caso de China. La idea de fondo no es otra que la de que cuando falla el sistema tradicional, se abren resquicios para que entren las criptomonedas.

Fuente: Cincodias.elpais.com